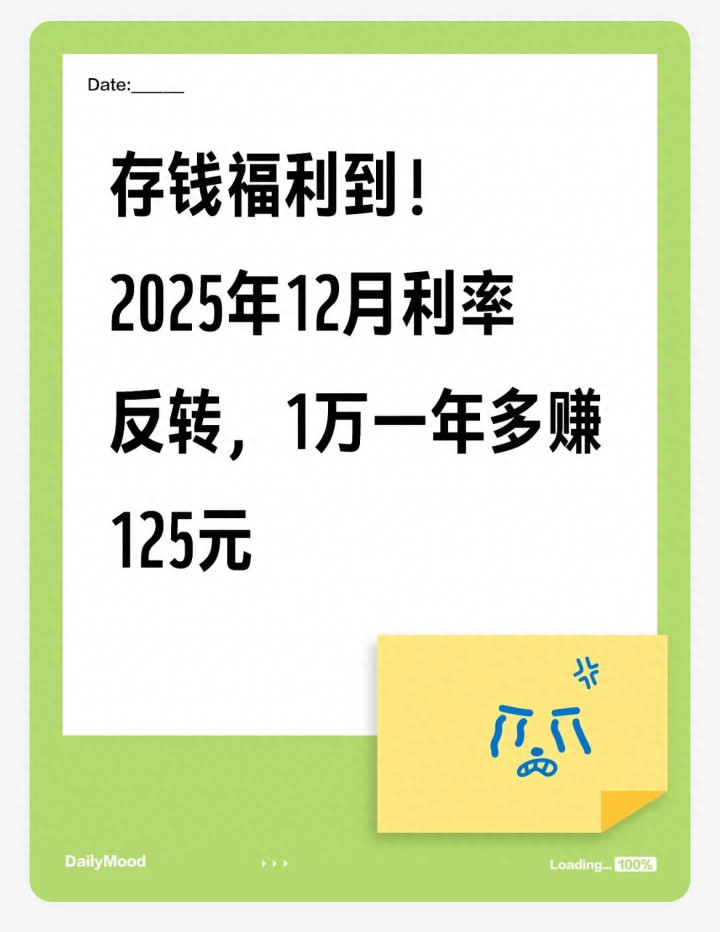

2025年一整年,存款利率都在“稳步下行”,不少储户吐槽“存钱越来越不划算”。可进入12月,市场突然迎来意外反转——城商行、农商行、民营银行等中小机构,趁着年末揽储旺季逆势上调存款利率,部分1年期产品利率冲到2.2%。最直观的差距摆在眼前:1万元存一年,选对银行和产品,利息能差出125元,相当于多赚了一个月水电费、三四次买菜钱,对普通家庭来说,妥妥的“白捡”福利。

但这波利率反转不是“全民普惠”,国有大行和中小银行利率分化明显,还藏着不少门槛和规则。今天就用大白话把这波存钱攻略讲透,从利率反转的原因、不同银行的真实利率,到具体存钱技巧和避坑要点,全是实操干货,帮大家稳稳多赚一笔。

一、先搞懂:为啥12月利率会“逆势反转”?

很多人疑惑,之前一直降利率,为啥年底突然上调?其实这不是长期利率上涨,而是银行年末的“阶段性福利”,核心原因就两点,看完就明白:

一是年末揽储的“冲刺需求”。12月是银行年度考核的关键期,要完成存款规模目标,还得为明年“开门红”储备资金。尤其是中小银行,物理网点和品牌优势不如国有大行,吸储竞争力弱,只能通过阶段性上调利率吸引资金,这是行业多年的传统操作,每年年底都会集中出现。

二是银行间的“策略分化”。2025年商业银行净息差已经处于历史低位,国有大行资金充裕,没必要靠高息揽储,反而在主动管控长期高利率产品成本;而城商行、农商行、民营银行资金压力大,只能在合规范围内上浮利率,形成“整体下行、局部补涨”的格局。

需要明确的是,这波高利率持续时间有限,多数银行只给到12月底,等揽储目标完成,利率大概率会回调。所以想赚这笔高息,得抓住12月的窗口期,别犹豫太久。

二、利率差距有多明显?1万一年差125元,银行选对是关键

这波利率反转的核心是“银行类型不同,利率差一截”,咱们用12月最新的真实数据说话,看看1年期存款的利率差距到底有多大,避免盲目存钱:

(一)国有大行:利率稳健,胜在安全

工商银行、农业银行、建设银行等六大国有行,1年期普通定期存款利率普遍在1.0%-1.1%之间,1万元存一年利息大概100-110元。就算是20万元起存的1年期大额存单,利率也才1.2%-1.3%,1万元存一年利息最多130元。

国有大行的优势是安全性高、网点多、办理方便,适合看重资金安全、平时需要频繁线下办事的储户,或者资金量特别大的储户。但利率确实偏低,和中小银行的高息产品比,1万元一年要少赚近百元。另外要注意,国有大行已经集体下架了5年期大额存单,现在能买到的长期产品很少,部分3年期大额存单还把起存门槛提高到100万元,利率却和20万元起存的一样,都是1.55%,没必要为了相同利率选高门槛产品。

(二)股份制银行:利率中等,门槛友好

中信银行、光大银行、浦发银行这类股份制银行,利率比国有大行高不少。12月针对新用户或线上专属渠道,1年期定期利率能到1.6%-1.7%,1万元存一年利息160-170元;20万元起存的1年期大额存单,利率能冲到1.8%-1.9%,1万元存一年利息180-190元。

股份制银行的优势是兼顾利率和便利性,线上线下办理都方便,门槛也不算高,20万元的大额存单门槛对很多家庭来说都能达到。适合资金量中等、既看重利率又不想跑远路的储户。

(三)中小银行:利率最高,性价比首选

城商行、农商行、民营银行是这波利率反转的“主力”,1年期存款利率直接拉开差距。比如江苏苏商银行、武汉众邦银行等民营银行,1年期定期存款利率能到2.1%-2.2%;晋城农村商业银行、浙江禾城农村商业银行等区域性银行,1年期定期利率也能到1.9%-2.0%。按2.2%的利率算,1万元存一年利息220元,比国有大行的100元足足多赚125元,差距特别明显。

中小银行的优势是利率高、部分产品起存门槛低,最低50元就能存,普通储户也能享受高息。但要注意,这类银行物理网点少,主要靠线上办理,适合习惯线上操作、看重利率的储户。

三、12月存钱实操技巧:这样存,多赚不踩坑

知道了利率差距,还得掌握实操技巧,不然可能错过高息,或者踩进隐藏陷阱。分享4个核心技巧,帮你稳稳多赚:

(一)优先选“线上专属”产品,利率更高

不管是股份制银行还是中小银行,12月的高息产品大多放在手机银行App里,标注“新客专享”“线上专属”的产品利率通常比线下高0.2%-0.3%。比如某股份制银行线下1年期定期利率1.5%,线上新客专享能到1.8%,1万元存一年多赚30元。

办理也很简单,下载银行App,完成实名认证后就能直接购买,不用跑网点,省时又省力。

(二)大额存单别盲目选,先看“利率+门槛”性价比

很多储户觉得“大额存单利率一定高”,其实不是这样。12月不少银行的大额存单利率和普通定期存款差距不大,比如某城商行1年期普通定期利率1.9%,20万元起存的大额存单利率才2.0%,1万元存一年只多赚10元,要是资金不够20万元,没必要硬凑。

如果资金够20万元,优先选1年期大额存单,利率比普通定期高;要是资金不够,选普通定期或低门槛的智能存款就行,不用纠结于大额存单。另外要注意,部分银行的大额存单额度紧张,可能会随时售罄,看好了就及时下手。

(三)期限别贪长,1年期最划算

2025年存款利率呈现“短期高、长期低”的倒挂现象,3年期、5年期存款利率反而比1年期低。比如某民营银行1年期利率2.2%,3年期利率才1.9%,5年期利率1.8%;国有大行3年期大额存单利率1.55%,比1年期的1.3%还高不了多少。

所以12月存钱,优先选1年期产品,既能享受当前的高利率,又能避免长期锁定资金导致的机会成本。等明年12月到期后,还能根据当时的利率情况再调整,灵活性更高。

(四)分散存款,兼顾收益和安全

虽然银行存款受存款保险条例保护,50万元以内本息100%赔付,但为了更稳妥,建议把资金分散存在2-3家银行,每家银行存款不超过50万元。比如有100万元,分成两笔50万元,分别存在两家利率高的中小银行,既能享受高息,又能最大化保障资金安全。

四、避坑提醒:这5个误区,千万别踩

很多储户因为不了解政策,容易踩坑,导致利息少拿甚至本金受损。总结5个常见误区,一定要避开:

误区一:只看利率,不看银行资质

有些储户看到高利率就冲动存钱,却忽略了银行资质。虽然存款保险能保障50万元以内的资金,但还是要选正规的城商行、农商行、民营银行,避免选那些没听说过、资质存疑的机构。可以通过国家金融监管总局官网查询银行是否正规,确保资金安全。

误区二:误以为“门槛越高,利率越高”

现在不少国有大行的大额存单,起存门槛从20万元提高到100万元甚至500万元,但利率和20万元起存的完全一样。比如工商银行100万元起存的3年期大额存单,利率1.55%,和20万元起存的一样,没必要为了相同利率选高门槛产品,白白占用更多资金。

误区三:提前支取不看规则,白白损失利息

很多高息存款产品提前支取会按活期利率计息,2025年活期利率普遍在0.25%-0.3%之间,要是存了1年期高息存款,刚存3个月就提前支取,1万元只能拿到7-8元利息,损失大部分收益。所以存钱前一定要规划好资金用途,确保一年内用不到这笔钱,再选1年期产品。

误区四:把“理财”当“存款”,混淆风险

有些银行工作人员会推荐“高息理财”,说利率比存款高,但理财和存款完全不一样,理财有风险,可能会亏损本金,而存款受存款保险保护,本金和利息有保障。存钱时一定要看清楚产品名称,确认是“定期存款”“大额存单”,再办理,别被误导买了理财。

误区五:错过新客专享福利

很多银行的高息产品只针对新客,老客户利率反而低。如果手里有闲置资金,不妨看看自己没开户的银行,很多股份制银行和中小银行的新客专享1年期利率能比老客户高0.3%-0.4%,1万元存一年多赚30-40元,相当于白捡的福利。

五、最后总结:抓住12月窗口期,稳稳多赚一笔

2025年12月的存款利率反转,对储户来说是难得的福利,尤其是普通家庭,1万元一年多赚125元,积少成多也是一笔不小的收入。核心就是抓住“银行差异化定价”的机会,根据自己的资金量、使用需求和操作习惯选对产品:

• 资金量小、习惯线上操作:选民营银行或城商行的线上专属1年期定期存款,利率2.0%-2.2%,性价比最高;

• 资金量中等(20万元左右):选股份制银行的1年期大额存单,利率1.8%-1.9%,兼顾利率和便利性;

• 看重安全性、需要线下办理:选国有大行的普通定期或低门槛大额存单,虽然利率低,但放心省心。

还要记住,这波高利率只持续到12月底,额度也有限,看好了就及时下手。存钱前多对比几家银行的利率,确认产品是存款不是理财,提前规划好资金用途,避免提前支取损失利息。

希望大家都能抓住这次机会,选对存款方式,稳稳多赚一笔,让闲置资金发挥最大价值!

新宝配资提示:文章来自网络,不代表本站观点。